Valorisation des Obligations convertibles

Evaluation des OC à l'aide d'un modèle binomial selon une démarche formalisée par Tsiveriotis et Fernandes ( »Valuing Convertible Bonds with Credit Risk », Journal of Fixed Income, (Septembre 1998).

1 - La valeur des obligations convertibles

La valeur des OC peut être décomposée en quatre éléments :

+ valeur de l’obligation nue (straight bond)

(-) valeur de l’option de remboursement anticipé à l’initiative de l’émetteur (call option on the bond)

+ valeur de l’option de remboursement anticipé à l’initiative de l’investisseur (put option on the bond)

+ valeur de l’option de conversion en actions (call option on the stock)

Les OC sont des obligations complexes car leur valeur dépend à la fois :

de l'évolution des taux d'intérêt (impact la valeur de l’obligation nue et la valeur de l'option de remboursement anticipé) ;

de l'évolution du prix de marché de l'action de l'émetteur (impact la valeur de l'option de conversion des obligations en actions).

2- Enjeux de l’évaluation

Comptable : les commissaires aux comptes préconisent le recours à un expert indépendant pour valoriser les OC à la Fair Value* afin d’établir les comptes annuels aux normes IFRS (IFRS 9 - instruments financiers).

*Fair Value is the price that would be received to sell an asset in an Orderly Transaction between Market Participants at the Measurement Date

Reporting interne : communiquer en interne sur la valeur de cet investissement ;

Décision d’investissement : faire le point sur la valeur de l’investissement afin de prendre une décision le cas échéance (conserver, convertir, sortir).

3 - Approche de l’évaluation des OC

Les éléments optionnels contenus dans les OC (option de conversion en action, option de remboursement anticipé) nécessitent l’utilisation d’une méthode dérivée des méthodes de valorisation des options.

Le modèle binomial (ou trinomial) est la méthode utilisée par les praticiens (le modèle Black–Scholes–Merton n’est pas adapté) selon une démarche formalisée par Tsiveriotis et Fernandes ( »Valuing Convertible Bonds with Credit Risk », Journal of Fixed Income, (Septembre 1998). Un modèle développé par Ayache (2002) complète la démarche en tenant compte des conséquences de la survenance d’un défaut.

Deloitte (mars 2023) recommande ces approches TF et Ayache considérées comme des références par les praticiens de l’évaluation.

4 - Les étapes de l’évaluation

Analyse du contrat des OC établi par l'émetteur. Il indique :

- le taux d'intérêt, la maturité, la parité de conversion en actions, les conditions de remboursement anticipé ;

- des spécificités dites exotiques telles que le paiement des intérêts capitalisés in fine (PIK).La construction du modèle : modèle trinomial qui intègre les caractéristiques des OC. Il dérive du modèle de pricing des options américaines mais nécessite des adaptations importantes pour tenir compte des options contenues dans les OC (call on stock, call on bond, put on bond) et de la probabilité de défaut de l'émetteur.

La calibration du modèle : étape essentielle qui consiste à faire ressortir les principaux paramètres de la valeur au moment de l'émission (spread de crédit, valeur du sous-jacent et sa volatilité).

La valorisation des OC à la date de la mesure : mesure de l'évolution des paramètres (décomposés en une part marché et une part émetteur) depuis la date de l'émission.

Paramètres de marché :

Spread de crédit à mesure d’un indice de marché

Volatilité du marché à calcul sur la base d’un indice de marché

Paramètres de l'émetteur :

Spread de crédit à analyse des comptes + comparables à Shadow rating

Valeur de l'action à analyse du Plan d’affaires

Volatilité de l’action.

Etude de sensibilité : mesure la sensibilité de la valeur des OC en fonction du spread de crédit, la volatilité du sous-jacent.

5 - Comptabilisation des OC en IFRS 9

En application des IFRS9 sur la comptabilisation des instruments financiers, le souscripteur choisi la classification de l'instrument financier selon ses objectifs.

Comptabilisation initiale :

FVTPL (Fair Value Through Profit or Loss) à juste valeur ; variations ultérieures de la juste valeur dans le résultat net.

AFS (Available for Sales) à juste valeur ; variations ultérieures dans autres éléments du résultat global (OCI) jusqu'à la vente de l'instrument.

Coût amorti à coût amorti initial, et les intérêts et amortissements des coûts liés à l'emprunt sont constatés au fil du temps.

Évaluation ultérieure :

À chaque date de clôture, le souscripteur doit réévaluer la juste valeur de l'obligation convertible. Les ajustements correspondants doivent être comptabilisés selon la classification de l'instrument.

Conversion ou Échéance :

Lors de la conversion de l'obligation en actions, le souscripteur ajuste ses comptes de capitaux propres pour refléter la conversion.

La méthode d'évaluation

LA VALORISATION DES OBLIGATIONS CONVERTIBLES

📌 Méthode du Praticien pour Valoriser les Obligations Convertibles (OC) :

💡Les OC sont des obligations complexes car leur valeur dépend à la fois de l'évolution des taux d'intérêt (impact la valeur de l'option de remboursement anticipé) et de l'évolution du prix de marché de l'action de l'émetteur (impact la valeur de l'option de conversion des obligations en actions).

1️⃣ Analyse du contrat des OC établi par l'émetteur. Il indique :

- le taux d'intérêt, la maturité, la parité de conversion en actions, les conditions de remboursement anticipé ;

- des spécificités dites exotiques telles que le paiement des intérêts capitalisés in fine (PIK).

2️⃣ La construction du modèle : modèle trinomial qui intègre les caractéristiques des OC. Il dérive du modèle de pricing des options américaines mais nécessite des adaptations importantes pour tenir compte des options contenues dans les OC (call on stock, call on bond, put on bond) et de la probabilité de défaut de l'émetteur.

3️⃣ La calibration du modèle (🔎 recommandation de l'IPEV) : étape essentielle qui consiste à faire ressortir les principaux paramètres de la valeur au moment de l'émission (spread de crédit, valeur du sous-jacent et sa volatilité).

4️⃣ La valorisation des OC à la date de la mesure : il s'agit ici de mesurer l'évolution des paramètres depuis la date de l'émission.

1- évolution des paramètres de marché : spread de crédit et volatilité du marché ;

2- évolution des paramètres de l'émetteur : spread de crédit, valeur de l'action et sa volatilité.

▶ Ce second point nécessite l'analyse des comptes et du business plan de l'émetteur afin de :

a- mesurer l'évolution du risque de crédit de l'émetteur (si celui ci n'est pas coté) et de déterminer un rating synthétique ;

b- mesurer l'évolution de la valeur de l'action de l'émetteur.

5️⃣ Etude de sensibilité : il s'agit ici d'une étape classique dans l'évaluation qui consiste à mesurer la sensibilité de la valeur des OC en fonction des principaux paramètres du modèle (spread de crédit, volatilité du sous-jacent,...).

✅ L'évaluation des OC d'un émetteur non coté nécessite ainsi :

✔ de bien comprendre le contrat des OC ;

✔ de bâtir un modèle trinomial tenant compte des caractéristiques des OC ;

✔ de calibrer le modèle pour mesurer les principaux paramètres des OC au moment de l'émission ;

✔ de mesurer les paramètres à la date de l'évaluation : paramètres de marché et paramètres de l'émetteur en réalisant une analyse crédit et une analyse du business plan.

LES OBLIGATIONS CONVERTIBLES

📌 Les Obligations Convertibles sont des titres financiers complexes qu'il n'est pas possible de valoriser en utilisant les méthodes classiques d'actualisation des flux futurs.

🔎 L'expert indépendant en évaluation doit en effet tenir compte de plusieurs éléments optionnels contenus dans ces titres. Leur valeur peut être ainsi décomposée en quatre éléments :

1️⃣ + valeur de l’obligation nue (straight bond)

2️⃣ (-) valeur de l’option de remboursement anticipé à l’initiative de l’émetteur (call option on the bond)

3️⃣ + valeur de l’option de remboursement anticipé à l’initiative de l’investisseur (put option on the bond)

4️⃣ + valeur de l’option de conversion en actions (call option on the stock)

➡ Pour valoriser ces 4 éléments, nous construisons des arbres trinomiaux inspirés des méthodes de valorisation des options.

💡 Les modèles de pricing d'option et ses dérivés sont essentiels pour l'expert indépendant en valorisation dans de nombreux autres domaines : valorisation des start-ups, valorisation des dettes de sociétés en difficulté, valorisation des managements packages...

Durée de la mission : 10 à 15 jours si l’ensemble des pièces sont disponibles.

Pièces nécessaires pour réaliser l’évaluation :

Contrat des Obligations convertibles ;

Derniers comptes consolidés annuels ;

Plan d’affaires de la société ;

Livrables :

Rapport d’évaluation de 15 à 20 pages, format Word ;

Sur demande une restitution rapide de quelques slides.

Déroulement de la mission :

1.Rédaction de la lettre de mission ;

2.Collecte des informations et des documents ;

3.Envoi de questions complémentaires, et échanges si necessaire ;

4.Remise du rapport d’évaluation détaillé ;

5.Restitution des éléments principaux.

La mission d'évaluation

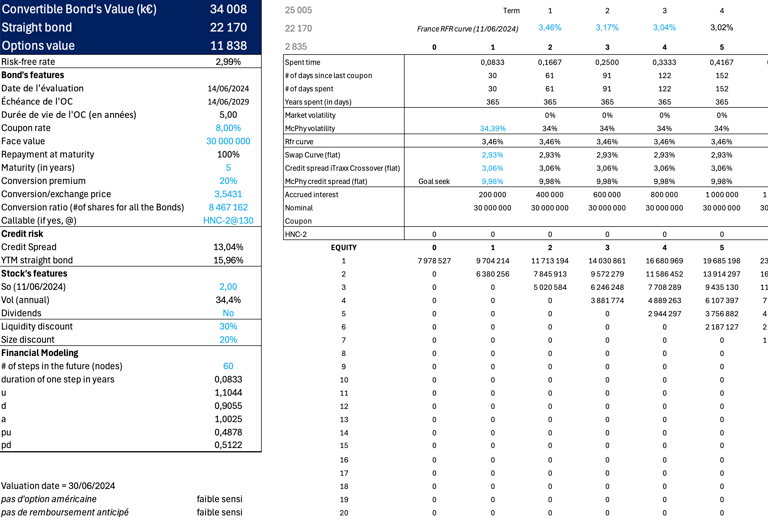

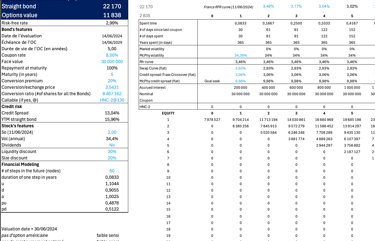

Extrait d'un modèle excel lattice de valorisation d'une obligation convertible :

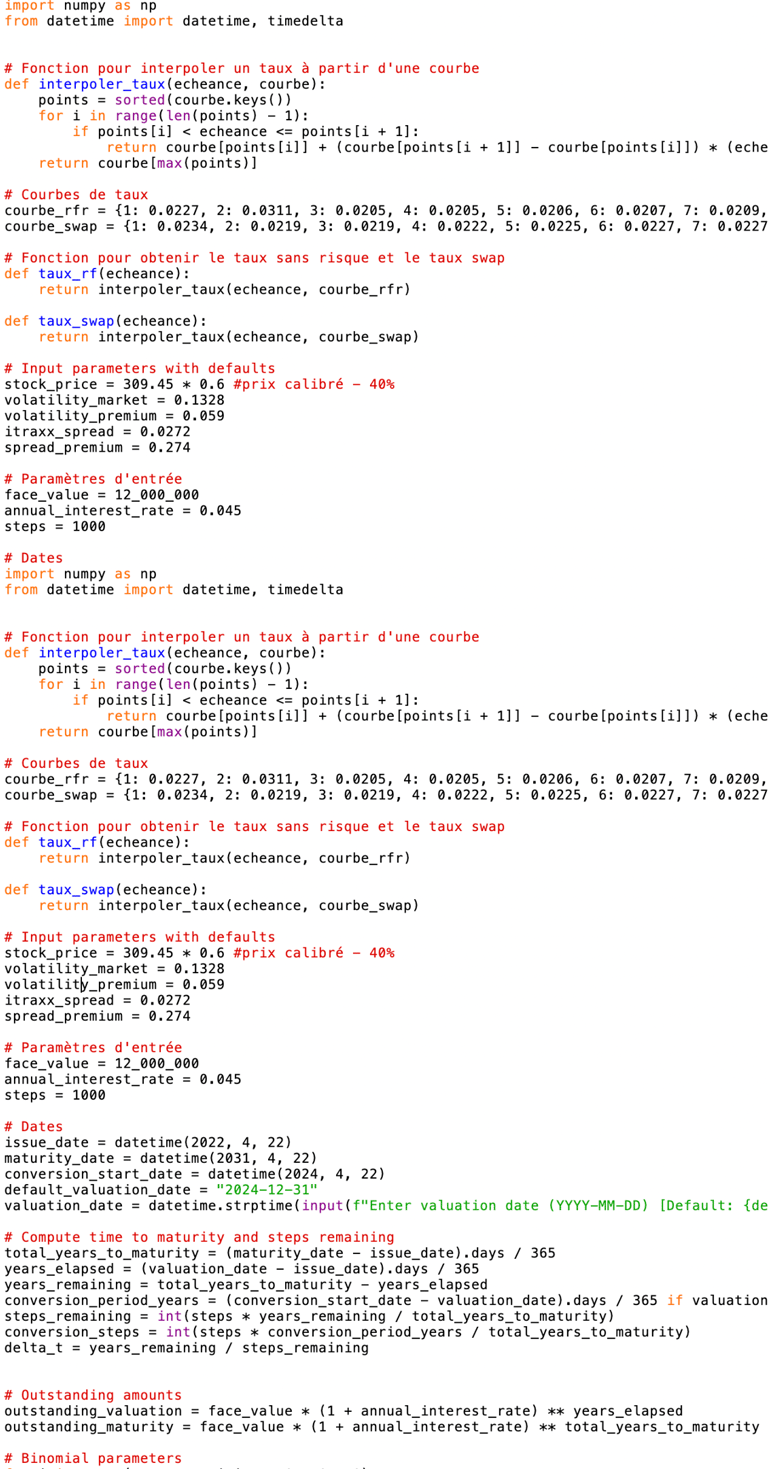

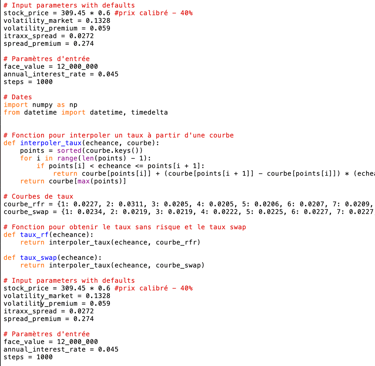

Extrait d'un code Python utilisé pour créer un modèle lattice sur de nombreuses périodes :

Les outils de l'évaluateur

Expert en Évaluation / Formation en Finance

Expert en évaluation des entreprises, des actifs et des titres complexes / Formation en finance.

WP Finance

© 2026. All rights reserved.